Wash Sale(ウォッシュセール)とは?

米国税制特有のルールで、損失が「認められない」ケースがあります。 このページでは、デモデータを使って実際の計算方法を解説します。

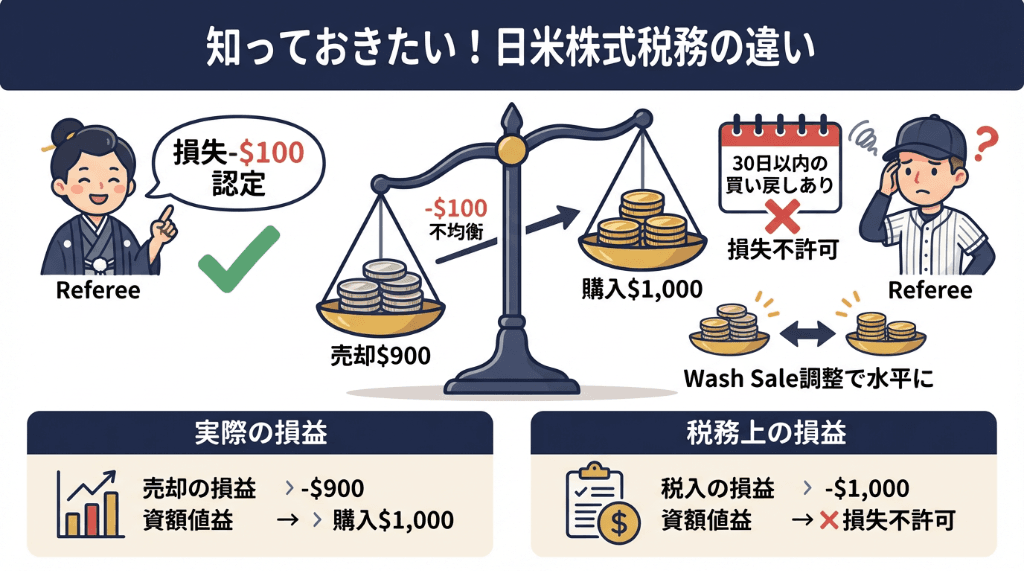

📌 Wash Sale Ruleとは

Wash Sale Rule(ウォッシュセール・ルール)は、米国の税制ルールです。

ルールの内容:

- 株を売って損失が発生した場合

- その売却日の前後30日以内に

- 同じ銘柄(または実質的に同一の証券)を買い戻した場合

→ その損失は税務上「認められない」(Disallowed)

🧮 デモデータで計算してみよう

本ツールのデモデータに含まれる「TEST」銘柄を例に、実際の計算を見てみましょう。

| 項目 | 値 |

|---|---|

| 銘柄 | TEST |

| 数量 | 10株 |

| 購入日 | 2024/01/10 |

| 売却日 | 2024/01/20 |

| 売却額 (Proceeds) | $900.00 |

| 取得額 (Cost) | $1,000.00 |

| Wash Sale調整額 | $100.00 |

🇯🇵 日本方式

損益 = 売却額 - 取得額

損益 = $900 - $1,000

= -$100(損失)

シンプルに売却額と取得額の差額を計算します。

🇺🇸 米国方式

損益 = 売却額 - 取得額 + WS調整

損益 = $900 - $1,000 + $100

= $0(損失不許可)

Wash Saleにより、損失が税務上「なかったこと」になります。

💴 円換算時の計算

日本方式(¥)

損益(¥) = (売却額 × 売却時レート) - (取得額 × 購入時レート)米国方式(¥)

損益(¥) = (売却額 × 売却時レート) - (取得額 × 購入時レート) + (WS調整額 × 売却時レート)※ Wash Sale調整額は売却時のレートで換算します(損失が繰り延べられるのは売却時点のため)

🤔 どちらの方式を選ぶべき?

本ツールでは、日本方式と米国方式の両方でCSVをエクスポートできます。 どちらを使用するかは、ご自身の判断でお選びください。

🇯🇵 日本方式を選ぶ場合

- • シンプルに損益を把握したい

- • 日本の税制に則った計算をしたい

- • 実際のお金の動きを重視したい

🇺🇸 米国方式を選ぶ場合

- • Firstradeの明細(Statement)と数値を一致させたい

- • 証券会社の公式データと照合したい

- • 米国税制に準拠した記録を残したい

💡 ポイント:もしFirstradeのステートメントと金額が合わない場合、米国方式を使うとステートメントの数値と一致します。 どちらが「正しい」ということではなく、ご自身の申告方針に合わせてお選びください。

⚠️ 注意事項

- •本ツールは確定申告の参考資料作成を目的としています。税務アドバイスではありません。

- •日本の税制では原則としてWash Sale Ruleは適用されません。

- •正確な申告については、税理士等の専門家にご相談ください。